正月休みは本日まで、明日から仕事です。

仕事が始まる前に、リバランスの計画を検討しました。

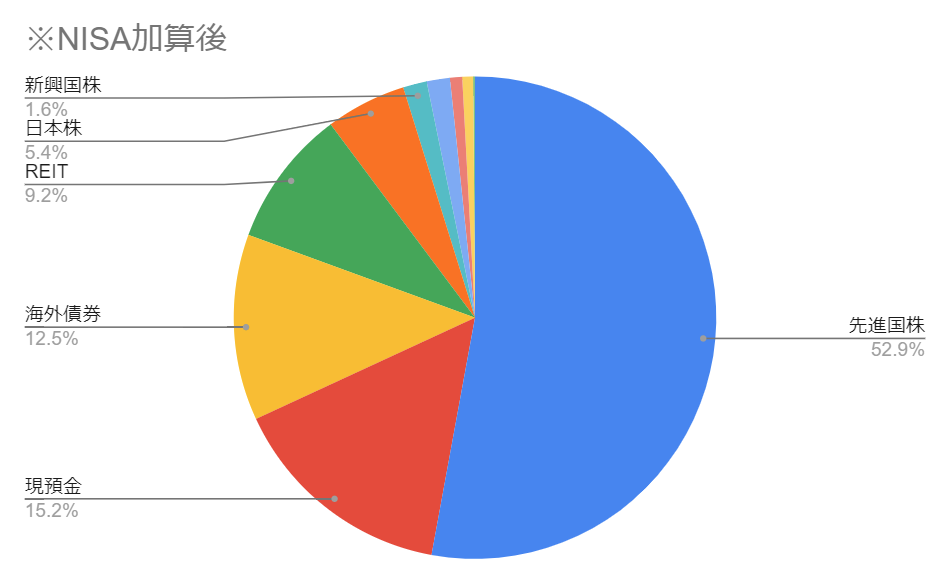

株式資産の目標は55%ですが、新NISAでオルカン340万購入や株式のボーナスにより、株式資産の比率が60%近くに上がり、アセットアロケーションのリスクが目標よりも高くなってしまいました。

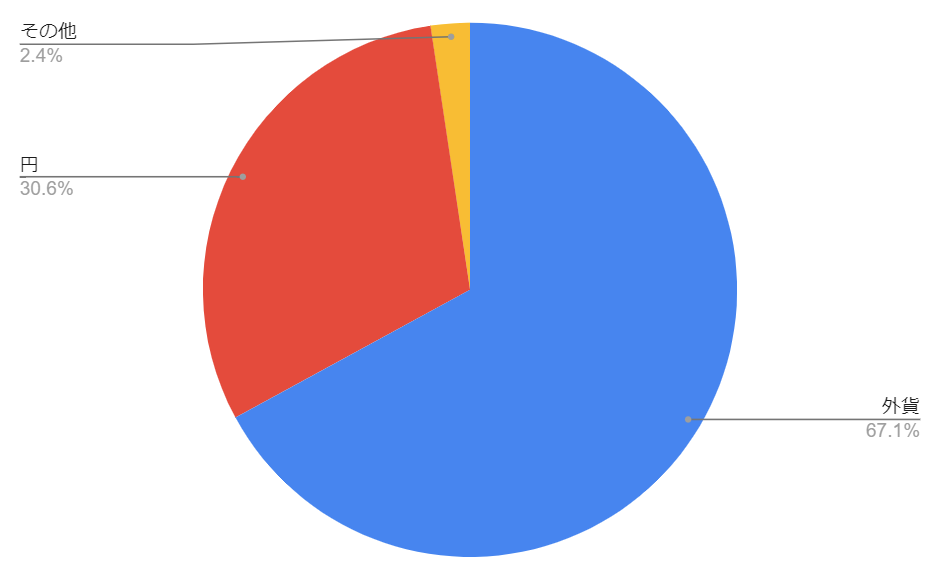

外貨比率は以下のとおりです。

異次元金融緩和(=円安政策)を続けている限りは、外貨が多めでよいと考えており、あまり気にしていません。

株式資産55%の目安でしたが、この数字を厳密に守るのでなく、いつ会社を辞めてもなんとかなるよう九条さんのブログの記事にあったバケツ戦略の考え方を取り入れる考えでいます。

ちなみに、仕事を辞めるつもりは全くありません。

プレッシャーに弱いので、あくまで仕事でプレッシャーを感じないための心構えです。

バケツ別の比率をあらわすと以下のとおりです。

・短期バケツ:生活費2年分の現金 ・・・こちらを優先して使う

・中期バケツ:生活費7年分の債券(インフレ対応)・・・短期バケツに補充。相場がよい時に長期バケツから中期バケツに補充。相場がよくないときは補充しない。

・長期バケツ:残りの資産

私のバケツへの割合ですが、生活費の9年分を短期中期バケツの目安とした場合、私の短期中期バケツで8.8年分になります。

狙ったわけでないのですが、割と生活費9年に近かったりします。

・短期バケツ:現預金(15.2%)・円債券(0.7%)

・中期バケツ:海外債券(12.5%)・REIT(9.2%)・金(1.6%)・FX(0.1%)

・長期バケツ:株式資産(59.9%)・暗号資産(0.8%)

ただ、為替リスクのある海外債券や、REITが本当にリスクが中なのか分類は微妙です。

今後、マイホームを買う可能性も考慮して、短期バケツを生活費4.5年分、中期バケツを生活費4.5年分に比率を変更し、安全性を高めたほうがよいのかもしれません。

以上を踏まえて、アクションプランを考えました。

・株式資産の積み立てについて、401Kやクレカ積立以外は今年は止め、現金を増やす。

(積み立て運用の再開は、半年後に判断する。)

・US個別株を売却する。売却した金額は円転せず、US MMFか債券ETFを購入。

中期バケツを増やす。

明日以降、計画にそってリバランスを進めます。

JUST KEEP BUYINGは、資産運用における自分のバイブルです。

ランキング参加中。ぽちっとしていただけたら嬉しいです。